Сонымен қатар Мемлекет басшысы экономиканың бұл саласын неғұрлым қатаң реттеу қажеттігін айтқан. Биыл қазан айынан бастап Қаржы нарығын реттеу және дамыту агенттігінің микрокредиттер нарығына қатысты қаулысы күшіне енді. Құжатта шағын несиелер бойынша сыйақыны есептеу ережелері қайта қаралған.

«Микрокредит» ұғымы сомасы 50 айлық есептік көрсеткіш деңгейінде, яғни 2023 жылғы есеп бойынша 172 500 теңге болатын несиелерді қамтиды. Оның мерзімі 45 күннен аспауы қажет. Сарапшылардың сөзінше, халық арасында «жалақыға дейін» деген жанама атауға ие болған бұл несие енді одан әрі тиімсіз бола түспек. Себебі бұрын микроқаржы ұйымдары (МҚҰ) келісімшарт мерзімін ұзартқан кезде сыйақы мөлшерлемесін тәулігіне 0,35% деңгейінде бекіте алатын. Жаңа ереже бұл мәнді тәулігіне 0,4%-ға дейін арттырады.

Тәуелсіз сарапшы және Finance.kz Telegram арнасының авторы Андрей Чеботаревтің пікірінше, бұл ел азаматтарының мойнына жүктелген берешектің салмағын айтарлықтай арттыруы мүмкін. «Егер бұл көрсеткіштерді жылдық мөлшерлемеге келтірсек, 103 500 теңгеге дейінгі шағын несиелер бойынша мөлшерлеме 339%, ал 103 500 теңгеден 172 500 теңгеге дейінгі шағын несиелер бойынша 211% болып шығады. Ал несие 45 мерзімі күннен асса, онда МҚҰ мұндай несие бойынша жылына 146 пайыздық мөлшерлеме тағайындай алады. Бұрын ол 128% болатын», – деп есептейді Андрей Чеботарев. Басқаша айтқанда, қарыз алушылардың жүктемесі айтарлықтай артуы мүмкін. Нәтижесінде, проблемалы қарыздардың пайда болу қаупін тудырады.

Сонымен қатар сарапшы қазірдің өзінде азаматтардың 1,1 триллион теңгеден астам шағын несиелер бойынша берешегі бар екенін жеткізді. Салыстырар болсақ, жылдық банктік несие бойынша максималды мөлшерлеме – 56%, ал МҚҰ үшін – 146%.

Tengenomika сарапшылары да осындай пікірде. Мамандар мұндай қаржы құралдарын (микронесиелерді) негізінен несие тарихы нашар және банктік қарыздары бар қазақстандықтар қолданатынын алға тартқан. Хабарламада: «Біздің ойымызша, екінші деңгейлі банктер мен микроқаржы ұйымдарының шекті сыйақы мөлшерлемесіндегі мұндай елеулі айырмашылық одан да жүйелі тәуекелдерді тудырады. Әдетте банктер несие беруден бас тартқан азаматтар микроқаржы ұйымдарына өтініш беретіні белгілі», – делінген.

Finprom сараптама агенттігінің хабарлауынша, елдегі микрокредиттердің 77 пайызы күмәнді. Мамандар қазақстандық микроқаржы ұйымдарының жартыжылдық есебіне сүйене отырып, МҚҰ берген несиелердің 10%-дан астамы үмітсіз деген қорытындыға келген. Бір жыл бұрын үмітсіз несиелердің үлесі жалпы портфельдің 8,9 пайызына тең болды. Мұндай несиелердің жалпы сомасы 106,4 млрд теңгеге жеткен.

Бұған дейін Қаржы нарығын реттеу және дамыту агенттігінің төрағасы Мәдина Әбілқасымова шағын несиелеу қызметінің бір түрін шектеуді ұсынған еді. Ол бұл қадамды онлайн несие сегментінің шамадан тыс өсуін тоқтатудың негізгі бағыты деп көрсетті. «Проблемалық несиелер портфеліндегі қарыздың ең жоғары деңгейі қазір онлайн микронесие сегментіне тиесілі. Қыркүйектегі жағдай бойынша мұндай онлайн микрокредиттердің МҚҰ тұтынушылық несие портфеліндегі үлесі 197 млрд теңге болса, қарыз алушылардың саны 1,9 миллионға жетті. Оның ішінде 297 мың адамның 37 млрд теңге сомасындағы несиені проблемалық қарыздарға жатқызамыз», – деді ол.

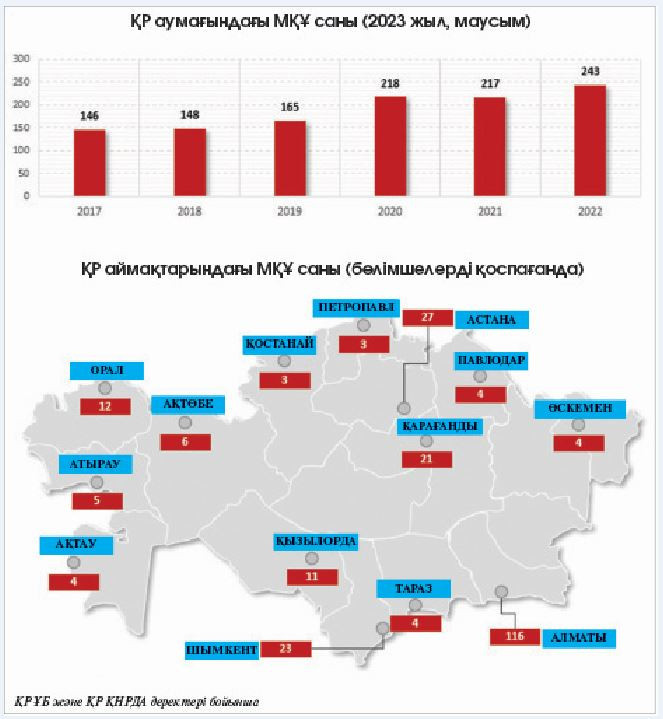

Агенттік басшысы мұндай онлайн шағын несиелер қашықтан беріледі. Осы себепті көбіне қарыз алушыны төлем қабілеттілігін егжей-тегжейлі бағаламай-ақ несие тағайындайды. Қабылданған шаралар мен былтыр енгізілген шектеулерге қарамастан онлайн микронесие сегментіндегі тәуекелдер төмендемей тұр. Бүгінде 254 микроқаржы ұйымының 50-і онлайн несие беретін компанияның қатарында.

«Осыған байланысты қазір агенттік 45 күнге дейінгі мерзімге және 50 АЕК-ке дейінгі сомаға шағын несиенің ерекше түрін толығымен алып тастау мәселесін көтерді. Мұндай шағын несиелер үшін бірыңғай жылдық нақты сыйақы мөлшерлемесін белгілеу ұсынылды. Онлайн микрокредиттік компаниялар жұмысын жалғастыра алады, бірақ барлық микроқаржы ұйымы үшін белгіленген бірыңғай мөлшерлеме бойынша кез келген мерзімге шағын несие береді», – деді Мәдина Әбілқасымова.

Бірақ Қазақстандағы онлайн микроқаржы ұйымдарын біріктіретін FinTech қауымдастығы қаржы реттеушісінің микрокредит беру шарттарын одан әрі қатайту жоспарымен келіспей отыр.

«Микрокредитке мемлекеттік бақылауды күшейту бойынша негізсіз шаралар үлкен алаңдаушылық туғызып отыр. Оны қабылдау барысында тиiстi экономикалық талдау жүргізілмеген әрі халықтың әлеуметтiк әл-ауқатына кері әсер ететін факторлар ескерусіз қалып отыр. Сондай-ақ жыл сайын өсетін қызметтер мен тауарлар құны да назардан тыс қалған», – делінген қауымдастықтың Президент Әкімшілігінің басшысына жолдаған хатында.

Қауымдастық микроқаржы ұйымдары тек онлайн түрде несие береді деген ақпарат «Ұлттық банктің ресми статистикасына қайшы келеді» деп атап өтті. «2023 жылдың 1 қыркүйегіндегі жағдай бойынша тұтынушылық несиелердің жалпы көлемі 9,364 трлн теңгеге жетті. Ал онлайн микроқаржы ұйымдарының үлесі бар болғаны 138 млрд теңгені құрады. Бұл жеке тұлғалардың барлық несиелік міндеттемесінің 1 пайызынан кем. Тұрғындар қарызының басым бөлігін коммерциялық банктерден алған тұтынушылық несиелер құрайды», – деп атап өтті қауымдастық.

Қауымдастық өкілдерінің айтуынша, соңғы 2 жылда микроқаржы ұйымдарының қызметін реттейтін заңнамаға елуден астам түзетулер енгізілген. Мәселен, 1 қазаннан бастап пайыздық мөлшерлеме бойынша жаңа шектеулер күшіне енді, реттеуші осыған дейінгі өзгерістердің нарыққа әсерін бағамдамастан, жаңа өзгерістер әкелуде.

«Шағын несиелер беруді айтарлықтай шектеу немесе реттеу саясатын қатайту жағдайында өзін-өзі жұмыспен қамтыған азаматтар үшін қолжетімді шағын несиелердің болмауы қысқа мерзімде ұлттық экономика деңгейіндегі салдары болуы мүмкін. Өйткені адамдар балама қаржыландыру көздерін іздеуге мәжбүр болады. Көп жағдайда банктерге жүгіну, әсіресе кәсіпкерлер үшін шағын көп, кейде қолжетімсіз немесе тым баяу процесс. Бұл санаттағы азаматтар «көлеңкелі нарықтан» қаражат іздеуге мәжбүр болады. Кейде, тіпті заңсыз көрсететін тұлғалардың қызметіне жүгінеді», – деген пікірде.

Кәмила ЕРКІН